Мабуть, відколи Україна існує як незалежна держава, відтоді тривають і суперечки про те, який вектор інтеґрації обрати — Схід чи Захід, а чи обидва разом. Наприклад, результати останнього опитування громадської думки, що їх отримали в Центрі Разумкова, засвідчують таке: майже 42% опитаних громадян вважають за краще вступити в ЄС, близько 33% підтримують вступ до Митного союзу (МС) Росії, Білорусі й Казахстану, а решта або взагалі нікуди не хочуть вступати, або не мають чіткої позиції з цього приводу. Зрештою, це й не дивно. Ніхто ж бо не розуміє цілком, які саме переваги ми отримаємо в кожному з цих випадків і що нам доведеться офірувати.

Прихильники приєднання України до ЄС вказують, що торговельний оборот між Україною та Євросоюзом набагато перевищує російський, і це при тому, що велику частину російського експорту становлять вуглеводні, а єдиним інструментом тиску з російського боку є ціна на газ.

Прихильники інтеґрації в Митний союз кивають на недавній досвід вступу до СОТ, головним результатом якого називають від'ємне торговельне сальдо країни і погіршення ситуації в сільському господарстві. І підкреслюють, що з Росією Україну пов'язують численні машинобудівні й авіаційні контракти, яким вступ до МС може дати новий імпульс. Цей арґумент підкріплюється в численних викладках і російських, і українських економістів, які доводять, що приєднання до МС може дати Україні велику вигоду вже в близькотерміновій перспективі.

Так у чому ж, власне, дилема?

Річ у тім, що вибір між вступом до Митного союзу і підписанням договору про вільну торгівлю з ЄС — не тільки і не стільки економічне, а радше політичне питання. Це, очевидно, чудово розуміє Віктор Янукович, який наприкінці травня підписав меморандум про взаємодію України та ТЗ. Цей крок у бік Митного союзу президент фактично дезавуював своєю заявою про прихильність до ідеї євроінтеґрації. Остаточно відмовлятися від російської ініціативи президент не ризикнув, щоб уникнути проблем з цінами на газ, але і поспішати не став — мабуть, просто вирішив час виграти.

Утім професійне маніпулювання статистикою і вміння робити прогнози на кшталт «а скільки вам треба» — не привід не довіряти цифрам як таким. Тож для початку розгляньмо результати наукового підходу. Київська школа економіки (KSE) не дуже давно оприлюднила результати дослідження варіантів розвитку українського експорту у трьох випадках: якби Україна в 2009 році вступила в Митний союз, якщо б вона уклала угоду про асоціацію з ЄС і якби країна стала членом ЄС.

Усі моделі інтеґрації показали зростання експорту, а також зниження частки сировинної продукції — з 16% до 10–12%. Однак якщо інтеґрація з МС привела б до збільшення частки інвестиційних товарів з 17% до 20%, то співпраця з ЄС — до 28–29%.

«Моделі інтеґрації з ЄС роблять український експорт більш диверсифікованим, що знижує ризики для економіки», — пояснив професор KSE Олександр Шепотило.

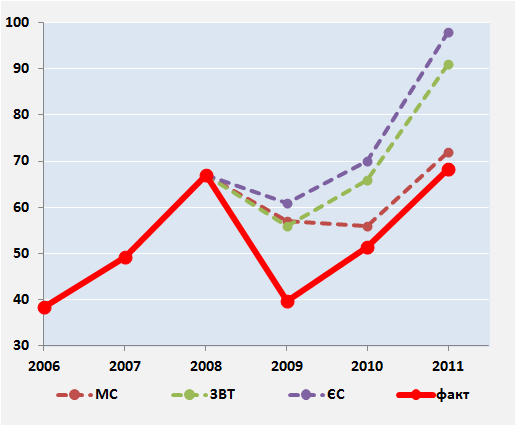

Реальний український товарний експорт у 2009 році становив $39,7 млрд. і за наступні три роки збільшувався до $51,4 млрд. (2010) і $68,4 млрд. (2011) і $68,8 млрд. (2012). У разі інтеґрації в МС експорт у 2009 році підскочив би до $57 млрд., але вже наступного року зменшився б до $56 млрд. Результат у 2011 р. на рівні $72 млрд. був би лише на $4 млрд. вищим за безінтеґраційний.

Альтернативні ж моделі співпраці з ЄС дають не тільки стабільний, а й помітно більший приріст експорту. Стартувавши в 2009 році з позначок у $ 56 млрд. (варіант лише зони вільної торгівлі з ЄС) і $ 61 млрд. (евентуальне членство в ЄС), вже через рік українські підприємства змогли б поставити на зовнішній ринок товарів на $9–10 млрд. більше. Ще через рік поставки підскочили б на $25–28 млрд. — до відміток у $91–98 млрд.

Сценарії динаміки українського товарного екпорту (млрд.USD)

Сценарії динаміки українського товарного екпорту (млрд.USD)

Якщо розглянути детальніше, вступ України в МС мав би принести найбільшу користь українському сільському господарству та харчовій промисловості, тимчасом як інтеґрація в Євросоюз — також легкій промисловості, металургії та машинобудуванню. Щобільше, європейські інвестиції в ці галузі зроблять продукцію української промисловості конкурентнішою і на ринку СНД, та й сільське господарство розвиватиметься активніше.

Для повноти ефекту додаймо ще висновок спільного дослідження Німецької дорадчої групи й українського Інституту економічних досліджень та політичних консультацій, за даними якого приєднання до Митного союзу знизить добробут України на 0,5 % у середньотерміновій перспективі та на 3,7% у довготерміновій, в той час коли поглиблена і всеохопна ЗВТ з ЄС підвищить цей показник на 4,3% у середньотерміновій перспективі та на 11,8% у довготерміновій.

Треба зауважити, що підписання угоди про асоціацію з ЄС хоч і надасть експортерам України додаткові переваги на європейських ринках, однак через скасування торговельних мит призведе до скорочення надходжень до бюджету. Згідно з даними Єврокомісії, українські експортери в зоні вільної торгівлі заощадять 487 млн. євро на рік за рахунок зниження імпортних мит ЄС. Разом з тим український бюджет, знявши мита на імпорт з ЄС, недоотримає приблизно 391 млн. доларів (а українські споживачі десь на таку суму зможуть зменшити свій бюджет — тільки вже у видатковій частині.)

Але Митний союз у цьому плані мало чим відрізняється, обіцяючи спрощення митних процедур та «усунення взаємних митних бар'єрів». Куди, у бюджет якої країни в такому разі зараховуватимуть податки при імпорті, а в окремих випадках — і при експорті? Очевидно, у «спільний кошик» Митного союзу. А потім їх ділитимуть «по-братськи», як це вже відбувається між нинішніми учасниками: Російська федерація отримує 88%, Казахстан — 7,3%, Білорусь — 4,3%, а ухвалення рішень відбувається як в акціонерному товаристві — за кількістю голосів, 57% з яких належить Росії…

Попри те, прагнення Києва отримати статус спостерігача в Митному союзі український віце-прем'єр-міністр Юрій Бойко пояснив бажанням не втратити високий рівень товарообігу з Росією, Білоруссю та Казахстаном, «який на сьогодні становить 60 мільярдів доларів». Але незле буде нагадати собі, що ринок Митного союзу в людському вимірі в три рази менший за ринок ЄС (500 млн. споживачів в ЄС проти 170 млн. у Митному союзі), а ще й купівельна спроможність країн-членів ЄС набагато вища за купівельну спроможність Росії та її колеґ.

І нарешті — найголовніший арґумент, яким оперує керівництво і в РФ, і в Україні, захищаючи бажання сидіти на двох стільцях: низькі ціни на газ та нафту, збереження яких, зі слів президента РФ Володимира Путіна, забезпечує українській стороні приблизно $6,5–9 млрд. щорічної економії на енергоресурсах, якщо порівнювати з сучасним етапом. Як висловився народний депутат України Віктор Пинзеник, «це не більше, ніж наживка». «Нещодавно Російська Федерація стала учасником СОТ. Відповідно до зобов'язань вона повинна привести свої внутрішні ціни на енергоносії до світових. Тобто і російські, і українські споживачі скоро будуть платити стільки ж, скільки платять інші країни. Тобто ефект обіцяних знижок може бути короткотерміновим», — каже він.

Отже, економічні й політичні дивіденди від вступу України до МС в стратегічній перспективі можуть бути не лише нульовими, а й неґативними.

14.08.2013