Протягом наступного десятиліття економічне зростання Китаю сповільниться, і, ймовірно, радикально. Це не думка недоброзичливих аутсайдерів. Це думка китайського уряду. Питання полягає у тому, чи зростання падатиме плавно, чи раптово. Від відповіді залежить не лише власне майбутнє Китаю, але й майбутнє більшості країн світу.

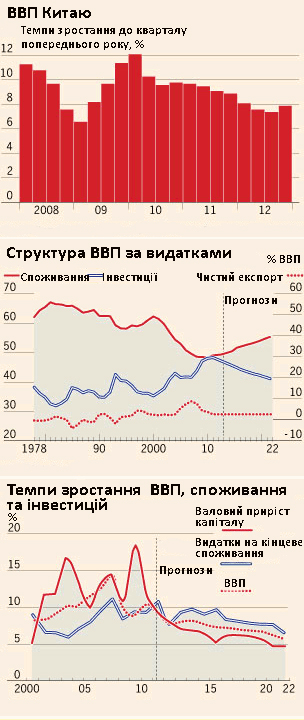

Офіційні китайські думки щодо цієї проблеми можна було дізнатися минулого місяця під час Форуму розвитку Китаю, організованого Центром досліджень розвитку Державної ради КНР (ЦДР), у якому брали участь впливові іноземці та китайські посадовці високого рівня. Серед довідкових документів була доповідь, підготовлена економістами ЦДР, під назвою "Десятирічний прогноз: зниження потенційних темпів зростання і початок нової фази росту". Її автори припускають, що зростання економіки Китаю сповільниться з понад 10% на рік у період з 2000 по 2010 рік до 6,5% у період 2018-2022 років. Таке зниження, як зазначено у доповіді, узгоджується з уповільненням зростання починаючи з другого кварталу 2010 року.

Автори відзначають дві можливі причини цього зниження: або Китай потрапив у "пастку середнього доходу" припиненої індустріалізації, або він перебуває на стадії "природної посадки", яка має місце тоді, коли економіка, що розвивається, починає наздоганяти розвинені економіки. Цей останній сценарій мав місце у Японії у 1970-х роках і у Південній Кореї у 1990-х. У доповіді ЦДР є твердження, що після 35 років 10-відсоткового щорічного зростання, це нарешті відбувається й у Китаї.

Ось кілька причин, чому автори кажуть, що ця думка є правдоподібною. По-перше, потенціал для інфраструктурних інвестицій "помітно скоротився", і їхня частка в інвестиціях в основний капітал за останні десять років знизилася з 30 до 20%. По-друге, рентабельність активів впала, і зросли надлишкові виробничі потужності. "Граничний коефіцієнт віддачі капіталу" - показник зростання, породженого певним рівнем інвестицій - досяг 4,6 у 2011 році, найвищого показника з 1992 року. Китай отримує дедалі менше зростання від своїх інвестицій. По-третє, пропозиція на ринку праці зростає вже набагато повільніше. По-четверте, урбанізація досі зростає, але дедалі нижчими темпами. Нарешті, зростають ризики у фінансах місцевого самоврядування та на ринку нерухомості.

Суміші цих причин достатньо, як стверджують автори, щоб довести, що розпочався перехід до повільнішого зростання. Для суворішого аналізу перспектив економіки Китаю автори використовують економічну модель. Найбільш вражаючим результатом є те, що давно усталені тенденції підуть у зворотному напрямку. Інвестиції в основний капітал зросли до 49% ВВП у 2011 році. Але вони, за прогнозами, знизяться до 42% у 2022 році. Тим часом, частка споживання у ВВП, за прогнозами, зросте з 48% до 56% у 2022 році. Знову ж таки, частка промисловості у ВВП, за прогнозами, знизиться з 45% до 40%, а частка послуг підстрибне з 45% до 55%. Рушійною силою економіки буде споживання, а не інвестиції. З боку пропозиції основним поясненням зниження економічного зростання буде падіння темпів зростання запасів основного капіталу, оскільки уповільниться зростання інвестицій. (Див. діаграми).

Думка, що таке уповільнення темпів зростання є неминучим, цілком правдоподібна. Але можна запропонувати більш оптимістичну перспективу. За даними Conference Board, ВВП Китаю на душу населення (за паритетом купівельної спроможності), є таким самим, як у Японії у 1966 році і у Південній Кореї у 1988 році. Ці країни тоді мали ще перед собою, відповідно, від семи до дев'яти років надшвидкого зростання. У порівнянні з рівнем ВВП США (ще один показник для потенціалу з надолуження відставання), Китай перебуває там, де була Японія у 1950 році і Південна Корея у 1982 році. Це свідчить про ще більший потенціал для зростання. ВВП Китаю на душу населення складає трохи більше 1/5 від рівня США. Йому, здається, є ще куди зростати.

Тим не менше, є також аргументи проти цієї оптимістичної точки зору. Китай є на порядок більшим, ніж навіть Японія. Його можливості, зокрема у світовій економіці, мають бути відносно меншими. Крім того, як часто казав колишній прем'єр-міністр Вень Цзябао, зростання було "незбалансованим, нескоординованим і нежиттєздатним". Це правда, навіть за багатьма вимірами. Але найважливішою є залежність від інвестицій, і не лише як джерела додаткових виробничих потужностей, а й як джерела попиту. Постійне підвищення темпів зростання інвестицій не можна підтримувати довго, оскільки віддача у кінцевому рахунку залежить від додаткового споживання.

З цього й випливає набагато більш песимістична перспектива. Як показує досвід Японії, управління переходом від економіки з високою часткою інвестицій у ВВП та високими темпами зростання до економіки з нижчою часткою інвестицій та нижчим зростанням є дуже складним. Я можу уявити принаймні три ризики цього переходу.

По-перше, якщо очікуване зростання впаде з понад 10 до, наприклад, 6%, необхідний рівень інвестицій у виробничий капітал стрімко впаде: за постійного граничного коефіцієнту віддачі капіталу, частка інвестицій впаде з 50% до 30% ВВП. Якщо падіння буде швидким, то воно саме по собі призведе до депресії.

По-друге, великий стрибок у кредитуванні відбувся завдяки опорі на нерухомість та інші інвестиції з падінням граничної віддачі. Частково з цієї причини зниження темпів зростання, ймовірно, означатиме зростання частки проблемних боргів, не в останню чергу набраних для здійснення інвестицій, які планували, припускаючи, що минуле зростання триватиме. Нестабільність фінансової системи може дуже швидко посилитися, не в останню чергу у "тіньовому банківському секторі", що швидко розростається.

По-третє, оскільки немає підстав очікувати зниження рівня заощаджень населення, підтримання прогнозованого зростання споживання, порівняно з інвестиціями, вимагає відповідних змін у доходах на користь домогосподарств та на шкоду корпораціям, зокрема державним підприємствам. Це цілком може статися: дедалі більший дефіцит робочої сили і перехід до вищих відсоткових ставок можуть без труднощів гарантувати реалізацію цих змін. Але, незважаючи на це, є й явний ризик, що зниження прибутку корпорацій прискорить колапс інвестицій.

План уряду, звісно, полягає у тому, щоб перехід до більш збалансованої економіки, що зростає повільніше, відбувся без клопотів. Це цілком можливо. В уряду є усі важелі, яких він потребує. Крім того, економіка досі має великий потенціал. Але управління зниженням темпів зростання без колапсу інвестицій та фінансових потрясінь є набагато складнішим, ніж це припускає будь-яка модель загальної рівноваги.

Легко спадають на думку країни, які тривалий час демонстрували чудові результати, але не змогли впоратися з неминучим спадом. Японія є таким прикладом. Китай може уникнути цієї долі, почасти тому, що він досі має великий потенціал зростання. Але ймовірність катастроф є високою. Я не вважаю, що одна з них зможе цілком зупинити піднесення Китаю. Але найближче десятиліття може бути набагато нестабільнішим, ніж попереднє.

Martin Wolf

The Financial Times, 03.04.2013

Зреферував Омелян Радимський