Кошти — це не аргумент проти безумовного базового доходу

На референдумі минулих вихідних швейцарці відкинули пропозицію безумовного базового доходу (ББД). Як пише Леонід Бершидський, правильний висновок, який можна з цього зробити, полягає в тому, що планка такої пропозиції — регулярно платити кожному громадянину певну суму грошей без виконання роботи (і без будь-яких інших умов) — була поставлена надто високо, надто рано та в місці, де, певно, її найменше потребували. Поховати саму ідею, як він також пише, було б неправильним висновком.

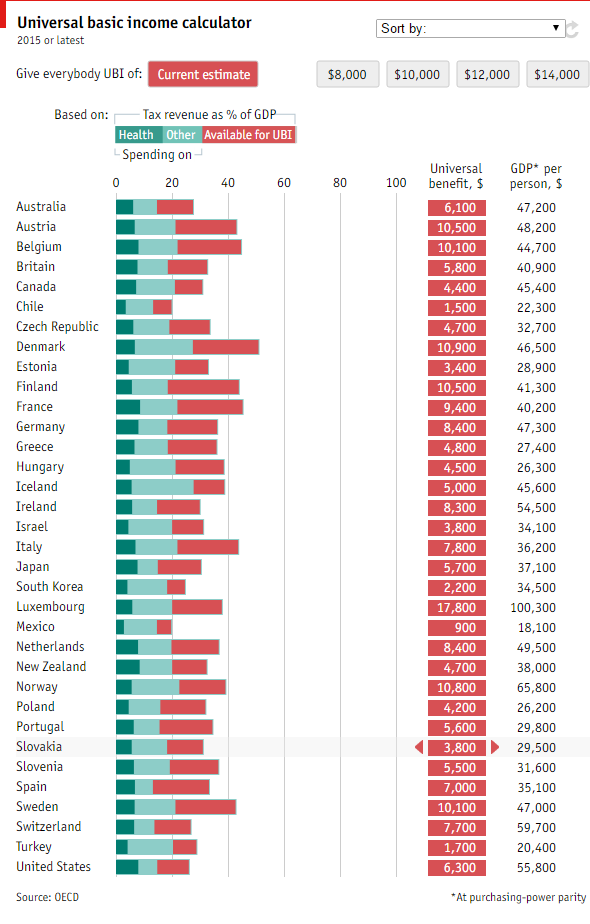

Одним із завдань організаторів референдуму було створити дискусію і поширити знання про ББД — ідею, яку століттями схвалювали найкращі мислителі з всього політичного спектру, але яка ніколи не дістала тривалого широкого поширення. Стосовно дискусії — вони, без сумніву, цього досягли. Але, якщо судити з фінансової преси, більшість реакцій були радше негативними. The Economist запустив корисний визначник-калькулятор та зневажливу передовицю. На сторінках Finacial Times обоє моїх колеґ, Джон Кей та Алан Бітті, скаржилися, що ідея не по кишені.

Я вже писав раніше про переваги ББД, який евентуально підвищуватиме як залученість в роботу, так і добробут. Замість того, щоб оспорювати переваги, скептики схильні зосереджувати свою увагу на коштах: цю річ, припускають вони, добре би було мати, але спустіться на землю. Проте твердження про гадану економічну нереалістичність ББД мають, на жаль, тенденцію до інтелектуального затуманювання.

Одна з плутанин йде від питання, як виміряти витрати на нього. Джон Кей пише: «Визначте і запишіть, яка частка середнього доходу на душу населення підходила б для безумовного основного доходу. Пересічно виглядає 30 відсотків; чи, можливо, розумніше 50 відсотків? Записане вами число є часткою національного доходу, який був би адсорбований витратами на базовий дохід».

Проте «середній дохід» в цілях визначення прийнятного рівня базового доходу — це не те саме, що «національний дохід» (тобто все, що виробляє економіка, її валовий внутрішній продукт). Щоб визначити правильний рівень ББД доречно згадати чистий доматорський дохід — суму, що пересічно залишається в домашньому господарстві після сплати податків, та трансфери, що забезпечують матеріальний життєвий стандарт. Ґарантування рівня в 50% цього, без сумніву, можна вважати прийнятним, навіть дуже прийнятним. Але у Великобританії, наприклад, «чистий дохід» (яким доматори диспонують, щоб витрачати) — це менше двох третин національного доходу (того, що держава витрачає, якщо не позичає в інших країн). Тож виплата 50% теперішнього чистого доходу кожному громадянину буде, таким чином, коштувати біля 33% національного доходу.

Це все ще велике число. Його риторичний ефект мусив би викликати в уяві образ дивним чином трансформованої держави, яка контролює значну частину економіки. Такий же висновок нам лишається зробити з чудового інтерактивного калькулятора на сайті The Economist, який для ряду країн показує, скільки вони зараз витрачають на соцзахист, та, виходячи з припущення, що ці гроші доступні для ББД як альтернативи, дозволяє читачу вирахувати наскільки потрібно підняти податки для певного рівня ББД. Отож, для Британії, наприклад, ББД на рівні приблизно третини середнього ВВП на душу населення вимагало б збільшення податкових зборів на цілих 15%.

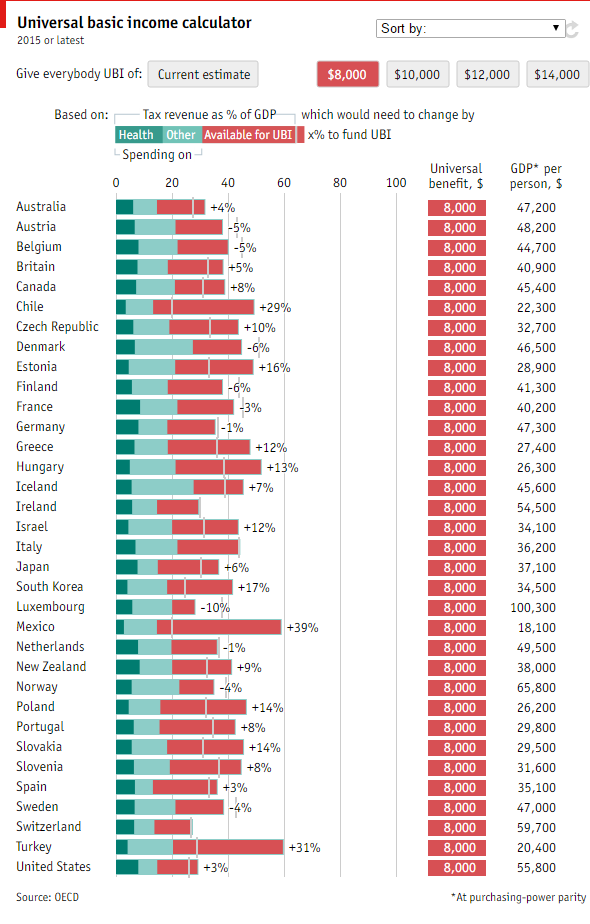

Однак це вводить в оману. Не лише тому, що цифри на The Economist дещо неправильні (у нього британські поточні податкові збори складають 33% ВВП, хоча повинно бути 36%). Значно важливіша інша плутанина, що цього разу стосується того, скільки ми витрачаємо на соціальні виплати.

Частка урядових податкових зборів і редистрибутивних витрат економіки не включає податкових пільг та списань, де держава вибірково утримується від обкладання нормальними податками. Якщо такі «податкові витрати» — технічний термін для незібраних коштів — були б включені в податкові надходження і витрати, то виглядало би, що всі багаті країни вже мають набагато більші виплати.

Візьмімо пільги зі сплати прибуткового податку в Об’єднаному Королівстві, відповідно до якого перші 11 тисяч фунтів стерлінгів звільняються від цього податку. Це дає майже 100 мільярдів фунтів стерлінгів податкового доходу щорічно. Якщо замість пільг, прибутковий податок обкладатиметься від першого заробленого пенні, а лиш потім повертатиметься у такій самій кількості як і теперішня матеріальна допомога, то чи хоч якось збільшився би тягар? Звичайно, ні — хоча стало би більш прозорим і відкритим те, що така політика здебільшого приносить вигоду тим, хто перебуває у верхньому квінтилі розподілу доходів (така грошова допомога найбільш вигідна тим, хто заробляє приблизно від 40 до 100 тисяч фунтів стерлінгів). Державне страхування деяким працівників коштуває ще 50 мільярдів фунтів стерлінгів. Разом ці вилучення складають близько 10% ВВП, який зараз перерозподіляється (через нестягнення) в дуже регресивній манері.

Уряд великодушно інформує нас про багато таких інших прихованих видатків, а ББД стало б підставою для усунення багатьох з них. І таку ж ситуацію можна знайти в більшості інших країн; Александр Голт обговорює цифри, що стосуються США, у своїй колонці для Quartz.

Справа в тому, що виплати на ББД можуть виглядати більшими, ніж ми вже стосуємо, але насправді більшими вони не будуть. З іншого боку, ББД може бути так оформлений (яко податкові витрати), щоб виплати видавалися меншими. Оформлення ББД як податкового кредиту, який люди одержують навіть, якщо платять нульові податки, а тоді стягувати суму нетто податку — означатиме лише те, що ті, хто найменше заробляють, фактично отримають виплати з державної скарбниці. Тоді для багатших ББД рахуватиметься податковими витратами.

Що дійсно є правдою — це те, що ББД потребує вищих, ніж більшість країн стягує нині, податкових ставок для осіб, що більше заробляють. ББД є дистрибутивним, однак це лише частина питання. Недавнє моделювання Говарда Ріда і Стюарта Ланслі показує, що щедра система ББД для Об’єднаного Королівства (що збереже більшість існуючих допомог недоторканими, включно з державною пенсію і субсидією на житло) може повністю фінансуватися за рахунок комбінованого прибуткового податку і державних страхових ставок на рівні 35% для основної групи (проти 32% сьогодні), 55% для вищої групи (проти 42% сьогодні) і 60% для найвищої групи (проти 47% сьогодні).

Це є різким збільшенням податків для верхнього квінтиля платників податків (хоча, звичайно, вони частково будуть компенсовані самим ББД). Однак, врахуйте таке: в британській універсальній кредитній системі, одинокі платники податків, що заробляють 10 – 18 тисяч фунтів стерлінгів, стикаються з фактичною ставкою податку [тобто при оподаткуванні додаткової одиниці отриманого доходу — Z] на рівні 76% через відмову при допомозі за потребою. Ті, хто заробляє понад 100 тисяч фунтів стерлінгів, стикаються зі ставкою 63% через відмову в неоподаткованому мінімумі. З подібними ставками стикаються батьки, що заробляють 50 – 60 тисяч фунтів стерлінгів при відмові в допомозі на дитину.

Коротше кажучи, помірковані, але розумні схеми ББД зовсім не роблять тягар більшим за вже існуючий в найбагатших країнах. Вони вимагають фактичних ставок оподаткування не вищих, зате більш чесних і розмірно розділених, аніж вже існуючі. Лейбористська партія в Об’єднаному Королівстві, мабуть, розглядає цю ідею. Є аргументи за чи супроти неї — деякі з них роз’ясняться в ході експериментів, що проходять у Фінляндії, Нідерландах та в інших місцях, проте доступності серед них нема.

Martin Sandbu

An affordable utopia

Financial Times, 07.06.2016

Зреферувала Леся Стахнів

09.06.2016