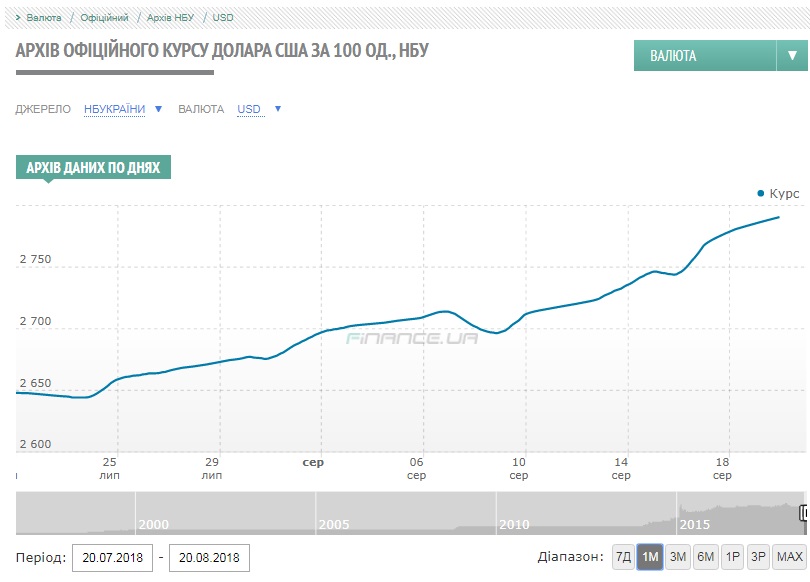

Українська гривня знижується проти долара вже понад місяць. Із середини липня курс "прогнувся" на понад 5%. Згідно з офіційним курсом НБУ, виставленим на 20 серпня, у понеділок долар оцінюватимуть у 27,9 грн.

Розмова з економістом "CASE Україна" Володимиром Дубровським

У Національному банку заявили, що теперішнє зниження курсу гривні не є критичним і його можна потрактувати як сезонне: вже третій рік поспіль, відколи НБУ змінив підходи до "курсової" політики, гривня слабшає у серпні. Втім, цього року "сезон" почався раніше.

Цього тижня Національний банк під час валютних інтервенцій продав $215 млн. Зокрема, у п'ятницю Нацбанк "обміняв" $24,8 млн за середньозваженим курсом 27,93 грн/дол. Водночас, у НБУ наголосили, що "злагоджуватимуть" лише надмірні коливання обмінного курсу, дотримуючись режиму "гнучкого курсоутворення".

"Якщо фактори, які склалися в економіці, зумовлюють тиск на послаблення чи посилення курсу, то курс має рухатись у відповідному напрямку, і Національний банк цьому руху не протидіє", – прокоментували в НБУ.

Нацбанк наполягає, що попит на іноземну валюту зумовлений "сезонними, ситуативними та психологічними чинниками".

Економіст "CASE Україна" коментує для Z причини падіння гривні та політику Національного банку, спрямовану на зміцнення українських грошей.

– Чим зумовлене падіння гривні? Чи справді зміну курсу можна охарактеризувати як сезонну?

– Дійсно, існує таке явище, як сезонне зростання курсу. Але воно не починається так рано. Сезонне зростання зазвичай починається з вересня, воно пов'язане з низкою об'єктивних факторів на кшталт здійснення закупівлі газу для газосховищ. Теперішнє ж зростання пов'язане з іншими факторами, які здійснюють більш довгостроковий вплив.

Особливих проблем із платіжним балансом сьогодні немає і на горизонті їх теж не видно. За винятком того, що найближчим часом Україні доведеться виплачувати частину боргів. Теоретично, їх можна повернути в межах існуючих резервів Нацбанку.

Але проблема в тому, що, оскільки Україна не отримала чергового траншу від МВФ і програма виявилася за фактом призупиненою, то наш уряд не зміг здійснити зовнішніх запозичень для того, щоб покрити плановий дефіцит бюджету.

Уряд був змушений звертатися до внутрішнього ринку, але це дещо інше: з одного боку, внутрішні позики покривають потреби, але, з іншого боку, це не є надходження в валюті. На відміну від зовнішніх запозичень, які приходять одразу у валюті.

Власне, це й спровокувало певні не те що панічні настрої, але певні перестороги. І це спричинило нинішнє падіння курсу.

Можливо, гривня дійсно дійде до 30-ти до кінця року. Це залежить від того, як розвиватиметься ситуація з Міжнародним валютним фондом. У вересні в Україну має приїхати місія МВФ. Якщо за підсумками її візиту фонд ухвалить позитивне рішення, тоді, я думаю, нема підстав боятися. Якщо ж рішення МВФ буде негативним (або його не буде), тоді нас може очікувати певне підвищення курсу. Втім, для всіх цих "страшилок" про долар за 40 чи 50 гривень наразі немає жодних підстав. Все ж таки платіжний баланс стабільний, ціни на нашу продукцію високі. І надходження від наших заробітчан – а саме це, на жаль, одна з найбільших статей валютних надходжень – залишаються на стабільному рівні.

– Наскільки сильно глобальні світові тенденції тиснуть на українську гривню? Долар долає кілька валют, у Туреччині спалахнула ціла криза...

– Ситуація в Туреччині зумовлена суто турецькиим проблемами – це не є глобальна фінансова криза, яка могла б зачепити Україну.

Але загалом Україна дуже сильно залежить від світових ринків. Більша частина нашого експорту – сировинна. Сировинні товари мають таку нехорошу властивість – наука її називає волатильністю – ціни на ці товари дуже сильно і непередбачувано змінюються.

Втім, та ситуація, яка на сьогодні виникла на світовому ринку внаслідок у тому числі дій США та американського президента, для нас є радше сприятливою. Ціни на сировинні товари доволі сильно піднялися. Це підтримує нашу економіку і витягує її з ями, в яку вона скотилася в 2014 році.

– Ви вжили такий епітет – "панічний". Яка природа паніки? У державному бюджеті на 2018 рік закладено курс 29,3. Якщо такий курс був відомий заздалегідь і якщо він примірювався до української економіки, то чому так лихоманить?

– Це все ж таки не паніка. Паніка, якщо пам'ятаєте, була в нас на початку 2015 року, коли ніхто не знав, який курс буде завтра, і йшла панічна скупівля доларів. Так само було в 2014 році, коли валютна криза була дуже добре передбачуваною (втім, так само було передбачувано, що вона буде панічною). Зараз це не паніка. Правильніше сказати, девальваційні очікування. Люди очікують на девальвацію.

Щодо бюджету, то хочу зазначити, що подібні цифри закладали в бюджет і раніше. Бюджет не те що передбачає курс, а "перестраховується", формує прогноз з урахуванням такої можливості. Бо якщо курс буде нижчим і гривня виявиться сильнішою, то виконати бюджет буде легше.

Зрештою, я думаю, що цього (29,3 грн/дол, – Z) не буде досягнуто навіть до кінця року. Повторюся, багато що залежить від діалогу з МВФ.

– Пане Володимире, як ви думаєте, як на дії української влади, а зокрема на дії НБУ, впливатиме наближення виборів? Ясно, що виборець хоче стабільного курсу і знецінення грошей переживає дуже сильно. Наскільки вибір українців залежатиме від цього чинника і, відповідно, яким чином страх падіння гривні впливатиме на поведінку влади?

– По-перше, Нацбанк має бути незалежним. По-друге, він не має і не мусить сповідувати таку мету, як підтримання стабільного курсу. Метою Нацбанку має бути підтримання більш-менш прогнозованого і невисокого рівня інфляції, такого, який скорочується, а не роздувається. І це, зрештою, є запорукою валютної стабільності. Бо якщо Нацбанк займається таргетуванням курсу, то ми неодмінно – підкреслюю, що неодмінно! – матимемо такі ж валютні кризи, як ми мали у 2008-му і особливо в 2014 році.

Справа в тому, що коли Нацбанк "чіпляється" за курс, то сама інфляція продовжує тривати, і триває набагато більшими темпами, аніж у країнах з твердою валютою. Це призводить до того, що наші товари стають все дорожчими у твердій валюті.

Колись один хлопець, який сам представився мені як контрабандист, дуже добре це пояснив: "Коли треба везти товари з України в Польщу, то це нормально. А коли стає вигідно везти товари з Польщі в Україну, це значить, що курс [гривні] завищений".

От тоді, коли наші товари стають менш конкурентноздатними, тоді в нас погіршується платіжний баланс. Україна купує більше товарів, ніж продає. І це треба покривати.

За часів Януковича витратили більш як 20 мільярдів резервів Нацбанку на підтримання цього "стабільного" курсу гривні, ще й кредити, які ми зараз віддаємо. А рано чи пізно можливість запозичувати і брати резерви все одно закінчується – і тоді курс обвалюється вже дуже серйозно. З точки зору платіжного балансу, курс мав би обвалитися в 2012 році десь до 12 грн/дол – нагадаю, тоді 12 грн/дол здавалися доволі високими. Але те, як підтримували курс, призвело до того, що він обвалився аж дуже різко, як ви пам'ятаєте.

І коли Нацбанк в 2014 році, якраз перед виборами, намагався притримати курс, то він насправді зробив на гірше. Якби вони не трималися за це, то ми би зараз мали сприятливішу ситуацію. Бо кожна така спроба притримати курс призводить до того, що згодом він провалюється ще сильніше. Це якщо йдеться про об'єктивні чинники. Якщо ж ідеться про паніку, то дійсно, Нацбанк може і мусить її гасити – це його обов'язок. Тут штука в тому, що іноді важко розрізнити об'єктивні чинники від паніки, хоча я думаю, що нинішня команда Нацбанку є дуже кваліфікованою і, використовуючи належні економічні методи, здатна з цим впоратися.

На щастя, Нацбанк відмовився від цієї політики після 2014 року. Це вважають одним із досягнень України і навіть одним із зобов'язань перед міжнародними партнерами. Сподіваюся, що ця політика буде проводитися не методами штучної підтримки курсу, а нормальними економічними методами.

Звичайно, уряд розуміє, що перед виборами коливання курсу, навіть якщо воно є тимчасовим і "панічним", навіть якщо воно згодом повернеться до своїх нормальних значень, все одно матиме погані політичні наслідки.

Можливий і такий варіант, що політичні противники, маючи вплив на ЗМІ, маючи вплив на великих експортерів, з політичних міркувань можуть спробувати розкрутити подібну короткострокову валютну паніку і таким чином підривати шанси нинішнього уряду.

І тут перед урядом стоїть дилема. Він має можливість отримати ресурс для стабілізації курсу [від МВФ] безпосередньо перед виборами – але мусить піти на непопулярні кроки: підвищити ціни на газ до рівня, до якого вони піднялися на світовому ринку. Це крок, якому уряд дуже сильно пручається, зрозуміло, теж із політичних причин. Вибір дуже важкий, я розумію. Але це об'єктивно. Якщо ми не матимемо фінансування від МВФ, то "розрулити" таку ситуацію, як сьогодні, буде важче.

Розпитував Володимир СЕМКІВ